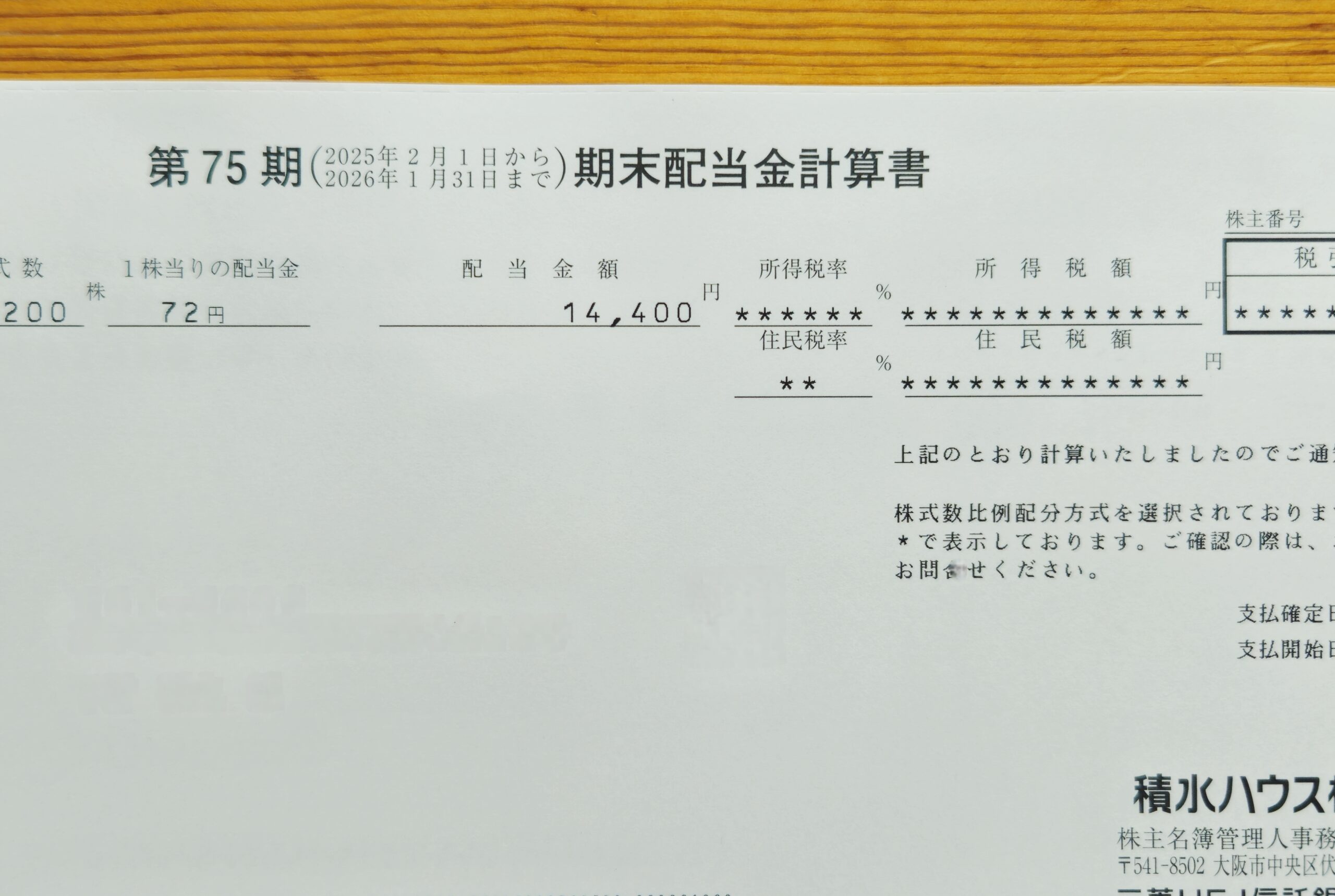

積水ハウスから期末配当金が振り込まれた。200株・1株あたり72円で14,400円。税引き後の手取りと、高配当株投資のリアルをそのまま公開する。

この記事を書いた人

昭和30年代生まれ・元公務員・完全リタイア済。もうすぐ70歳。心臓手術からの復活を経て、年金+配当という設計で老後資産を運用中。IPO投資から高配当株投資に移行。

今回の配当金——実額を公開する

先日、積水ハウスから期末配当金の入金通知が届いた。

内容はこうだ。

- 銘柄:積水ハウス(1928)

- 配当の種類:期末配当金

- 保有株数:200株

- 1株あたり配当金:72円

- 配当金合計:14,400円

- 口座種別:特定口座(源泉徴収あり)

- 税金(約20.315%):約2,925円

- 手取り額:約11,475円

特定口座なので税金が自動的に引かれて振り込まれる。確定申告不要で手間がかからないのが特定口座のメリットだ。

積水ハウスを保有している理由

積水ハウスは、もともとIPO投資をやっていた頃から保有していた銘柄だ。高配当株投資に軸足を移した今も、そのまま持ち続けている。

保有を続けている理由は主に3つある。

理由① 安定した配当実績

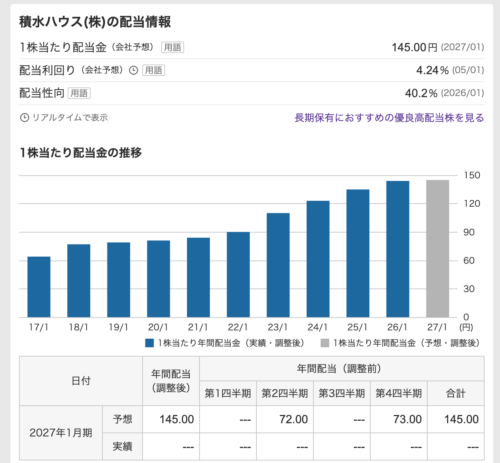

積水ハウスは長年にわたって安定した配当を維持している。住宅・不動産業界のリーディングカンパニーとして業績が安定しており、減配リスクが比較的低いと判断している。

理由② 配当利回りが魅力的

年間配当は1株あたり144円(中間72円+期末72円)。購入時の株価と現在の株価によって利回りは変わるが、高配当株として十分に魅力的な水準だ。

理由③ 株主還元への姿勢が明確

積水ハウスは株主還元に積極的な姿勢を示している企業のひとつだ。長期保有に向いている銘柄だと考えている。

年間で受け取れる配当金の計算

積水ハウスの配当は年2回(中間・期末)だ。今回の期末配当が1株72円なので、中間配当と合わせると年間144円になる。

200株保有の場合の年間配当金は以下のとおりだ。

- 年間配当金(税引前):144円 × 200株 = 28,800円

- 税金(約20.315%):約5,850円

- 年間手取り額:約22,950円

月換算にすると約1,900円。地味に見えるかもしれないが、「何もしなくても毎月入ってくるお金」と考えると感覚が変わる。

配当金の使い道——これが高配当株の醍醐味

私の場合、年金は家庭の生活資金として使っている。食費・光熱費・保険料——毎月の生活を支えるお金だ。

一方、配当金は完全に自分のお小遣いだと思っている。

今回の手取り約11,475円の使い道はもう決めている。友人との飲み会、あるいは次の旅行の足しにする。もうすぐ70歳の自分が、好きなことに使う。それだけでいい。

「積水ハウスが飲み代を出してくれた」と思うと、なんだか豊かな気持ちになる。これが高配当株投資の醍醐味だと思っている。

高配当株投資をIPO投資から切り替えた理由

かつてはIPO投資をやっていた。当選すれば儲かる仕組みは魅力的だったが、当たらなければゼロという不安定さがあった。

年齢を重ねるにつれて、投資に対する考え方が変わった。「増やす」より「守りながら育てる」。「一発当てる」より「毎年確実に受け取る」——この方向にシフトした。

高配当株は保有しているだけで定期的に配当が入ってくる。株価の上下に一喜一憂する必要がない。どっしり構えていられる。これがもうすぐ70歳の自分には合っている。

詳しくはこちらの記事にまとめている。

→ IPOから高配当株投資に切り替えた3つの理由——元公務員の投資スタイル変化

これからの配当金通知が楽しみ

節約思考が体に染み付いて抜けない中で、配当金は心に余裕を与えてくれる。

実額・税引き後の手取り・使い道——包み隠さず書いてみたが、「シニアの配当金生活」のリアルを残すことが、同じように老後の資産設計を考えている方の参考になれば嬉しい。

次の配当通知が来るのを、少し楽しみにしている。

投資初心者の方へ——参考になる書籍

高配当株投資を始めるにあたって参考になった書籍を紹介する。

📚 Amazonで「高配当株 投資 入門」を探す

まとめ

- 積水ハウスの期末配当金:200株で14,400円(税引き後 約11,475円)

- 年間配当金(税引き後):約22,950円

- 使い道:友人との飲み会・旅行など自分のお小遣いに

- 高配当株は「保有しているだけで受け取れる」安心感が魅力

- 年金+配当の組み合わせが、老後の生活設計を安定させる

投資に正解はない。自分の年齢と生活スタイルに合った方法を選ぶことが大切だ。

1・2・3rdステップ、人生これから——。配当金も、その一部だ。

※本記事は投資の勧誘を目的としたものではありません。投資はご自身の判断と責任においておこなってください。